Das Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw) hat seinen neuen Prognosebericht für 23 Länder Mittel-, Ost- und Südosteuropas (MOSOEL) veröffentlicht. Demzufolge wird der Corona-bedingte wirtschaftliche Abschwung in allen Ländern schlimmer sein als 2009 in Folge der globalen Finanzkrise.

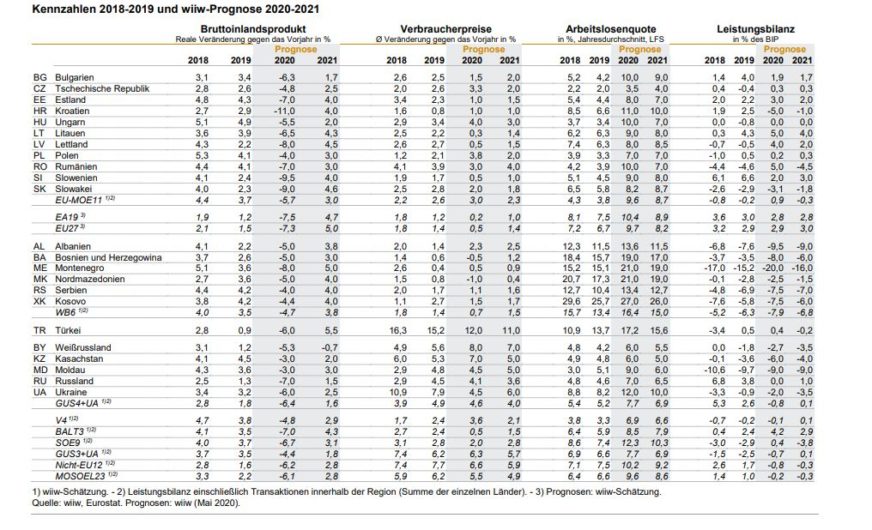

Es wird erwartet, dass das gewichtete durchschnittliche reale Bruttoinlandsprodukt (BIP) der gesamten Region im Jahr 2020 um 6,1 Prozent zurückgehen wird. Im Vergleich dazu betrug der Rückgang im Jahr 2009 nur 5,6 Prozent. Die anfängliche wirtschaftliche Erholung wird in der gesamten Region auch wesentlich schwächer ausfallen: 2,8 Prozent im Jahr 2021, gegenüber 4,4 Prozent im Jahr 2010.

Laut dem wiiw werden die BIP-Rückgänge im Jahr 2020 in den Ländern Osteuropas voraussichtlich sehr unterschiedlich ausfallen:

-) Die größten realen BIP-Rückgänge werden im Jahr 2020 in Kroatien (-11,0 Prozent), Slowenien (-9,5 Prozent), der Slowakei (-9,0 Prozent) und Montenegro (-8,0 Prozent) erwartet, was die besonders starke Abhängigkeit dieser Länder vom Außenhandel und/oder dem Tourismus widerspiegelt.

-) Auch den beiden größten Volkswirtschaften der Region stehen heuer erhebliche Rezessionen bevor; das wiiw prognostiziert, dass das reale BIP in der Türkei um 6,0 Prozent und in Russland um 7,0 Prozent zurückgehen wird.

-) Die leichtesten Wirtschaftsrückgänge werden in jenen Volkswirtschaften erwartet, die weniger von Außenhandel und Tourismus abhängig sind – wie etwa dem Kosovo (-4,4 Prozent) oder Moldawien (-3,0 Prozent) – und/oder jene, die voraussichtlich erhebliche fiskalische Ressourcen einsetzen werden, um den Wirtschaftsabschwung abzufedern – wie etwa Polen (-4,0 Prozent), Kasachstan (-3,0 Prozent) und Serbien (-4,0 Prozent).

-) Jene Länder, die in der Lage waren, ihren „Lockdown“ schneller aufzuheben, wie zum Beispiel Tschechien (-4,8 Prozent), werden ebenfalls besser abschneiden als sonst zu erwarten gewesen wäre.

-) Die Abwärtsrisiken der wiiw Wirtschaftsprognose sind jedoch erheblich. Insbesondere die Abhängigkeit der Ukraine, Moldawiens und vieler Länder des Westbalkans von großen Kapitalzuflüssen könnte in diesen Ländern zu erheblichen zusätzlichen Belastungen führen. Es wird erwartet, dass Geldtransfers, ausländische Direktinvestitionen und Portfoliozuflüsse heuer stark zurückgehen werden. Die Rolle internationaler Finanzinstitutionen wie des Internationalen Währungsfonds (IMF) und der Europäischen Bank für Wiederaufbau und Entwicklung (EBRD) wird entscheidend sein, um diesen Ländern bei der Bewältigung des Abschwungs zu helfen.

Einige Länder werden in der Lage sein, ihre Fiskalpolitik erheblich zu lockern, um den Abschwung abzuschwächen. Doch die meisten osteuropäischen Volkswirtschaften haben recht begrenzte Möglichkeiten der externen Finanzierung und werden daher gezwungen sein, sich auf knappe inländische finanzielle Ressourcen zu verlassen. „Da sich die Haushaltsdefizite ausweiten und das nominale Wachstum einbricht, wird die öffentliche Verschuldung im Verhältnis zum BIP stark ansteigen“, schätzt das wiiw.

Für die österreichische Wirtschaft sind Ausmaß und Dauer des Wirtschaftsabschwungs in Osteuropa von erheblicher Bedeutung.

-) Österreich ist einer der größten Investoren in fast jeder osteuropäischen Wirtschaft, wobei sich der Fokus der Investitionen auf das Bankenwesen, den Einzelhandel, den Tourismus, die verarbeitende Industrie und viele andere Branchen aufteilt.

-) Die größten Investitionen Österreichs befinden sich in den vier Visegrád-Ländern und in Rumänien. Obwohl diesen Ländern heuer ein tiefer Abschwung bevorsteht, sind sie zumeist besser in der Lage, die Auswirkungen zu bewältigen und sich zu erholen. Keines dieser Länder ist allzu sehr auf kurzfristige Kapitalflüsse angewiesen, noch ist die Staatsverschuldung, die auf bevorstehende Finanzierungsschwierigkeiten schließen lässt, allzu hoch.

-) Österreichs östliche Nachbarstaaten, insbesondere die Tschechische Republik und Slowenien, verfügen über wesentlich besser ausgestattete Gesundheitssysteme als der Rest der Region. Dies sollte es ihnen ermöglichen, ihre Volkswirtschaften schneller wieder zu öffnen, was auch positive Nebeneffekte für Österreich hätte.

-) Als kleine, offene Volkswirtschaft in der Mitte Europas wird der Aufschwung Österreichs stark von der wirtschaftlichen Leistungsfähigkeit seiner Nachbarn abhängen. Da der Abschwung in Italien besonders tiefgreifend sein wird, würde eine robuste Erholung in den Visegrád-Staaten und anderen Teilen Osteuropas auch die Nachfrage nach österreichischen Exporten ankurbeln.

Ford bewährt sich als Motor der heimischen Wirtschaft

Vielseitige Nutzfahrzeugpalette für Wirtschaftstreibende macht das Unternehmen zum Marktführer in Österreich

Das Jahr 2019 war für die Ford Motor Company (Austria) ein absolutes Rekordjahr: Zum 4. Mal in Folge konnte Total (Pkw und Nutzfahrzeuge zusammen) eine Steigerung des Volumens erreicht werden. Ebenso wurde der höchste Marktanteil seit 2002 eingefahren. Im Bereich der Nutzfahrzeuge waren es sogar der höchste Marktanteil und das größte Volumen aller Zeiten.

Ende 2019 lagen die Ford Motor Company Austria mit 19,8 Prozent Marktanteil und der damalige Marktführer mit 20,2 Prozent gerundet quasi gleich auf. Kumuliert nach den ersten vier Monaten 2020 liegt Ford mit einem Marktanteil von 21,33 Prozent um 155 Einheiten vor dem stärksten Mitbewerber und konnte somit den Trend zur Steigerung erfolgreich fortführen.

„Gut jedes 5. Nutzfahrzeug auf Österreichs Straßen ist ein Ford“, freut sich Generaldirektor Danijel Dzihic. „Unsere Kraft als Nummer 1 hat gerade jetzt beim Wiederaufbau der Wirtschaft besondere Bedeutung und diese wird unserem Erfolgslauf zusätzlichen Schub geben“, lautet seine optimistische Einschätzung.