In der aktuell erschienenen Studie „European Rail Freight Transport Market“ analysiert SCI Verkehr die Situation des europäischen Schienengüterverkehrs sowie seine mittelfristigen Perspektiven. Unbefriedigende Finanzkennzahlen, hohe Volatilität und Krisenanfälligkeit sowie wachsende Ansprüche der Kunden bei einer starken Konkurrenz durch moderne, umweltfreundliche Lkw setzen die Unternehmen weiter unter Druck.

Trotz einer moderaten Erholung der Verkehrsleistung in den letzten zwei Jahren verliert der Schienengüterverkehr Marktanteile gegenüber der Straße. Während der Wettbewerb auf der Straße Euro 6 Standards erfüllt und weitere Innovationssprünge wie autonom fahrende Lkw mit elektrischem Antrieb anpeilt, verhält sich die Mehrheit der Unternehmen im Schienengüterverkehr eher zögerlich bei der Optimierung ihrer Prozesse und der Einführung neuer Techniken zur Steigerung ihrer Produktivität. SCI Verkehr empfiehlt eine konsequente Überprüfung der logistischen Prozessketten, entlang derer passende digitale Instrumente und Standards zur Verbesserung der Wirtschaftlichkeit etabliert werden sollten.

Die Verkehrsleistung der Bahnen hat sich dank guter Konjunktur leicht erholt: die meisten Länder mit Ausnahme von Belgien sowie der baltischen und skandinavischen Staaten verzeichnen moderate Zuwachsraten. Das Marktvolumen im Schienengüterverkehr wuchs um 3 Prozent im Vergleich zum Jahr 2012 und liegt aktuell bei ca. 17,5 Mrd. Euro, wobei der Modal-Split-Anteil der Schiene weiter gesunken ist. Die Erfolge der Schweiz und Österreichs, maßgebliche Güterverkehre auf die Schiene verlagern zu können, sind eher Einzelfälle im europäischen Vergleich geblieben.

SCI Verkehr rechnet mit einem Wachstum des Schienengüterverkehrs im Mittel von ca. 1 Prozent bis zum Jahr 2019. Allerdings ist von erheblicher Volatilität auszugehen: Die aktuellen Anzeichen sprechen für ein schweres Jahr 2016.

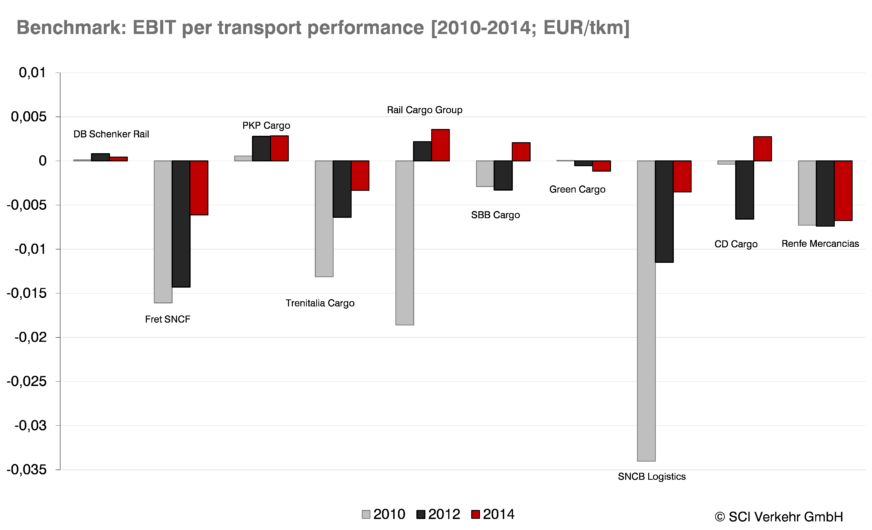

Die wirtschaftlichen Ergebnisse vieler Unternehmen sind weiterhin unbefriedigend. Die Mehrheit der Bahnbetriebe hat die Notwendigkeit zur Restrukturierung sowie zur Konsolidierung erkannt, teilweise auch erste Schritte eingeleitet. Oftmals fehlt allerdings gerade bei den staatlichen Teilhabern die Bereitschaft, erkannte Reformschritte konsequent umzusetzen und notwendige Investitionen zu finanzieren.

Im Zuge der Konsolidierungsprozesse sind zahlreiche Zusammenschlüsse und Unternehmensübernahmen bereits erfolgt; weitere deuten sich an. Ein steigendes Interesse an den Bahn-Assets war von Seiten der globalen Logistikprovider, Reedereien und den Private-Equity-Gesellschaften zu beobachten: so wurde der portugiesische Betreiber CP Carga durch MSC Rail übernommen, Teile der Gesellschaften LTE und Crossrail durch die Rhenus-Group; Private-Equity-Unternehmen sind bei SNCB Logistics, Hector Rail, Freightliner und CTL Logistics eingestiegen.

Die neue MultiClient-Studie European Rail Freight Transport Market ist ab sofort in englischer Sprache bei SCI Verkehr GmbH erhältlich.